ようこそ、この記事を読もうとしていただいてありがとうございます。

おそらく、あなたは、ワールドノマドWorld Nomadsという海外旅行保険をどこかで知って、『ワールドノマド World Nomadsってどうなの?加入しても大丈夫?』と思い、この記事に来てくれたのだと思います。

そこで本記事では、ワールドノマドWorld Nomads海外旅行保険について、メリット・デメリット、申込方法、加入後の緊急時対処法など、全般的なことを網羅的に紹介します。また、ワールドノマドの公式サイトは英語で書かれていますが、ここでは日本語で説明します。

この記事を読んで、ワールドノマドWorld Nomadsに加入するか否かを判断していただければと思います。

と〜げ

と〜げ

私自身、10か月間のヨーロッパ旅行をしたときに、ワールドノマドを利用しました。その際に、ワールドノマドについて知ったこと・調べたことを共有したいと思います。

ワールドノマド(World Nomads)海外旅行保険とは

ワールドノマドグループは、海外旅行保険の会社です。オーストラリアの会社で、世界的には毎年80万人の旅行者(バックパッカー)が使用する人気の保険です。ワールドノマドの評判・口コミについては以下記事を読んでみてください。

では、ワールドノマドには、どんなメリット・デメリットがあるのか、そして、どんな人に向いている保険なのかについて見ていきましょう。

ワールドノマドのメリット

- 海外から加入できる

- オンラインで加入申込ができる

- コストパフォーマンスが高い

1つ1つ見ていきましょう。

一般的な海外旅行保険は、出発前に日本で加入しなければいけません。なので、日本を出国してしまったら、保険に加入することができません。

しかし、ワールドノマドの場合、出国後に加入することが可能です。私自身、長期海外旅行中に保険の期限が切れてしまい、困っていたときにワールドノマドを見つけて、加入しました。

ちなみに、ワールドノマドの他に海外から加入できる海外旅行保険はグローブパートナー(アリアンツ)です。グローブパートナーは、手続きがちょっと面倒なのと、携行品保証がないところがワールドノマドとの大きな違いです。詳しくは以下記事を読んでください。

加入申込は、ワールドノマド のサイトから、「旅行国」、「旅行期間」、「保険プラン」を入力して、クレジットカード決済するだけですぐに加入できます。時間にして10分程度で終わります。

その他に、保険金の請求や、お問い合わせもすべてオンラインで可能です。

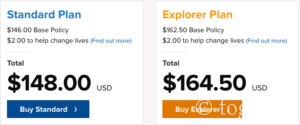

例えば、25歳で1か月のヨーロッパ旅行の場合、ワールドノマドのエクスプローラプランで$164.5(約1.8万円)の保険料になります。補償内容は以下のように充実しています。

同等の条件で、大手のAIG損保では、2.5万円 ~ 3万円ほどの保険料がかかります。ワールドノマドは、補償内容に対して保険料が安いコスパが高い保険と言えます。

また、1か国の旅行でも、複数国の旅行でも保険料は同じになります。例えば、フランスだけ旅行する場合も、フランス含むヨーロッパの国と東南アジアの国を旅行する場合も、保険料は同じです。

ワールドノマドのデメリット

- 基本的に英語対応

- キャッシュレス機能がない

- 免責金額$100ドルがかかる

1つ1つ見ていきましょう。

ワールドノマドのホームページはすべて英語表記です。なので、加入申込、保険金請求も英語を読みながら手続きしなければならないです。この記事では、日本語で説明しているので参考にしていただければと思います。

ちなみに、ワールドノマドに問い合わせたところ、緊急時のメールや電話での問い合わせに関しては、日本語対応があるとのことです。実際に怪我や病気をしたときに連絡する際は日本語でOKなのはありがたいです。

ワールドノマドに問い合わせたときの回答

Depending on where you are from we have different emergency assistant teams you can speak with which will cater to Japanese.

キャッシュレス機能とは、海外の病院で治療を受けた際に、自分で治療費の支払いをせずに、保険会社から直接病院側に支払いをしてくれるシステムです。つまり、治療を受けた本人は、キャッシュレス(自分の財布から支払いをしない)で治療を受けることができます。

海外旅行保険によっては、このキャッシュレス機能があり、自分でお金を払わなくてもOKな場合があります。しかし、ワールドノマド は、キャッシュレス機能がありません。

病院にいったときに、一旦自分で治療費を支払い、あとから、保険金請求の手続きを行い、お金を振り込んでもらうというのが基本的な流れになります。

しかし、もし、アメリカのような医療費が高い国で、手術や入院などをしてしまうと高額な治療費が請求されます。1,000万円の請求をされた場合、一旦自分で治療費を支払うのは普通の人だとできないと思います。

じゃあ、高額な治療費を請求されて払えない場合はどうするの?とワールドノマドにメールで問い合わせて確認してみました。すると、『もし、高額な治療費の請求をされて自分で支払えない場合は、ワールドノマド側から直接病院へ支払う』という回答をいただきました。

免責金額は、自己負担する金額のことです。ワールドノマドでは、この免責金額(自己負担額)がUS$100ドルとなっています。

例えば、病院に行き、その治療代がUS$200ドルだったとします。この場合、後からワールドノマド に請求できる金額は、

『US$200ドル(病院の治療代)ー US$100ドル(免責金額)= US$100ドル』

となります。

と〜げ

もし、治療費が$100ドル以下だったら、保険金請求しない方がイイ!ということです!

ちなみに、この免責金額は、緊急治療移送、避難および本国送還費用以外はすべての保険内容に適用されます。

ワールドノマドに向いている人

メリット・デメリットを踏まえて、ワールドノマドに向いている人をまとめると、こんな感じです。

- 海外から保険に加入したい人

長期海外旅行中に保険の期限を迎えてしまう人や、保険に入るのを忘れて日本を出国してしまった人 - 長期的な海外旅行をしている人

複数国を長期的に旅行する人、世界一周旅行者とか - 保険料を安く済ませたい人

世界を放浪しているバックパッカー

ワールドノマド保険の見積もりと申込み

では、ワールドノマドの保険料の見積もりと申込方法について説明していきます。まず、ワールドノマドのサイトにアクセスします。

そして、Get a Price >をクリックします。

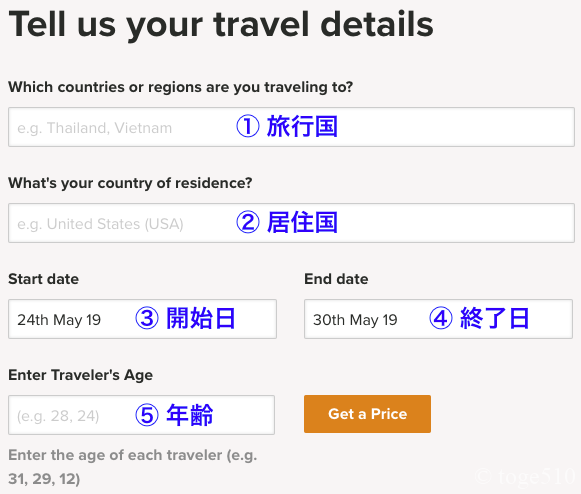

見積もり方法

入力項目は以下5つです。

① 旅行国:Which countries or regions are you traveling to?

旅行する予定の国(例. France, Thailand)や地域(例. Asia, Europe)を入力します。

旅行国の定義について注意したいポイントがあります。

居住国をJapan(日本)とした場合、旅行国にアメリカ以外の国を入力すると、日本とアメリカを除くすべての国が対象となります。

ワールドノマドに問い合わせたときの回答

Under the Japanese policy, the coverage applies anywhere outside your country of residence except for the United States unless you list the US as one of your destinations.

つまり、旅行国を、フランスと入力しようが、ドイツとしようが、ヨーロッパとしようが、タイとしようが、保険の対象国は日本とアメリカ以外のすべての国になります。ここで、すべての国っていうのはプルダウンで選択できる国という意味です。シリアとかは含まれません。

アメリカを入力すると、居住国日本とネパールを除くすべての国が対象になります。また、アメリカは保険料金が少し高いです。

ちなみに、日本とアメリカ以外の国や地域を入力すると、料金は全部同じになります(ネパールは除く)。

と〜げ

旅行する予定の国をすべて入力しておけばOKです。

② 居住国:What’s your country of residence?

日本在住の場合は、Japanと入力しましょう。

③ 開始日:Start date ④ 終了日:End date

保険の開始日と、保険の終了日を選択します。

⑤ 年齢:Enter Traveler’s Age

申込時の年齢を数字で入力します。

入力後、Get a Price をクリックすると、見積もり金額が表示されます。

プランの選択

ワールドノマドには、Standard Plan(スタンダード プラン)とExplorer Plan(エクスプローラ プラン)があります。Explorer Plan(エクスプローラ プラン)の方が補償内容が充実しているプランです。その分保険料も少し高いです。

では、スタンダードとエクスプローラのどちらのプランを選択すべきなのか?それぞれの補償内容を見ていきましょう。

まず、一番大事な医療費と救援費用について。

ある海外旅行保険会社のデータ(2017年度の海外旅行保険事故データ)によると、海外旅行時に発生した補償の約半数を占めるのが、ケガや病気の治療費用や医療搬送費用の補償です。なので非常に重要な項目といえます。

医療費

各プランの医療費補償の上限は以下。

- スタンダードプラン・・・$5,000,000ドル(5億円以上)

- エクスプローラプラン・・無制限

2017年度の海外旅行保険事故データによると、保険が適用された治療・救援費用の最高額は3,588万円です。また、2014年度には1億円近い金額となったこともあったようです。この金額からわかるように、医療費に関しては、スタンダードでもエクスプローラ、どちらとも十分な補償額であることがわかります。

ただし、入院手当や、理学療法やカイロプラスティック治療、鍼灸師やオステオパシーによる治療に関しては、スタンダードよりも、エクスプローラの方が保険金が高くなっています。

緊急搬送・本国送還費

緊急搬送、本国送還に関しては以下です。

- スタンダードプラン・・・$500,000ドル(5,000万円以上)

- エクスプローラプラン・・$500,000ドル(5,000万円以上)

スタンダードでもエクスプローラでも$500,000ドル(5,000万円以上)と同じ補償金額です。

その他に、海外旅行時に発生した補償割合が医療費用・救援費に次いで大きい、携行品、旅行の遅延については、どちらもエクスプローラの方が補償額が大きいです。また、フライトを逃したときの補償など、エクスプローラしかない補償もあります。

では、結局、スタンダードとエクスプローラのどちらを選択すべきなのか?

私の答えとしては以下です。

- 最低限の保険でいい人 → スタンダード

高額な請求をされるのは、医療費と緊急搬送・本国送還費です。

スタンダードプランでは、医療費補償は、$5,000,000ドルと十分な金額です。また、緊急搬送・本国送還費はエクスプローラと同等額の補償となっています。あまりお金をかけたくなくて最低限の保険でいい人はスタンダードを選べばいいと思います。

- お金をかけても充実した保険がいい人 → エクスプローラ

医療費補償、緊急搬送・本国送還費はもちろんのこと、他の補償に関しても、スタンダードよりも補償額が大きい、または、エクスプローラにしかない補償もあります。短期間の旅行などで保険にお金をかけれる人はエクスプローラを選べばいいと思います。

もちろん、人によってどちらを選ぶか変わると思うので、詳しい補償内容については以下記事を読んでみてください。

と〜げ

どちらがいいのか悩んでしまう人は、エクスプローラを選んでおけば間違いはないと思います。短期間の旅行なら、購入金額もあまり変わらないですしね。

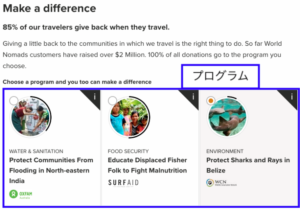

寄付

ワールドノマド では積極的に寄付を募っています。デフォルトで「$2ドルの寄付」が設定されてしまいます。

寄付をしたくない場合は、「$0」をクリックするか、I do not want to giveをクリックすれば寄付をしないようにできます。

「85%の旅行者が寄付している」と書いてるけど、たぶん、ほとんど人は気づかないうちに、寄付させられているんだよね。。。

ちむ子

ちむ子

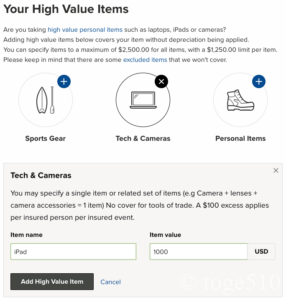

高額アイテムの補償

スタンダード、エクスプローラともに、携行品補償はあります。

通常のアイテムの場合、スタンダードで$200ドル/item、エクスプローラで$500ドル/itemの補償です。また、電気製品(ノートPC、iPad、スマホ、カメラ)の場合は、スタンダードで$500/item、エクスプローラで$750ドル/itemです。

しかし、高額なアイテムの場合はこの補償では不十分です。そんなときは、高額アイテムの補償を追加することができます。すると、補償額は1アイテムの上限が$1,250ドル、トータルの上限が$2,500ドルとアップグレードされます。

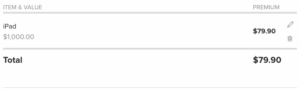

追加したい場合は、Sports Gear(スポーツギア)、Tech & Cameras(デバイスとカメラ)、Personal items(その他個人のもの)から選択して、item name(アイテムの名前)とitem value(アイテムの価格)を入力します。例. iPad, $1,000ドル。

そして、 Add High Value Item をクリックすると、追加されます。追加料金として、$79.90がかかります。

と〜げ

追加料金が発生してしまうので、よっぽど高価なもの以外は特に追加する必要はないと思います。

そもそも、高額なものは旅行に持っていかないように!どうしても持っていかなければいけない高額な物は、肌身離さず持っていましょう。

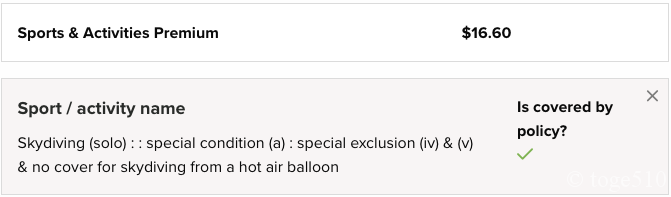

アクティビティが補償内か確認

旅行中に予定しているアクティビティが補償内かどうかを確認することができます。また、補償外だった場合は、追加料金を払えば補償内にすることができます。

サーチボックスにアクティビティ名を入力すると、補償内かどうかを確認できます。

以下に、いくつか例をあげてみます。

- テニスの場合

『Is covered by policy?』にチェックが付いているので、補償内ということです。

- 登山(6,000m超)の場合

『Is covered by policy?』に×が付いているので、補償外ということです。

- スカイダイビング(1人での)の場合

『Is covered by policy?』にチェックが付いているので、補償内ということです。ただし、Sports & Activities Premiumの追加料金$16,60ドルが発生します。

と〜げ

旅行先で何かしらのアクティビティを考えている人は、そのアクティビティが補償内かどうかを確認しておくといいでしょう!

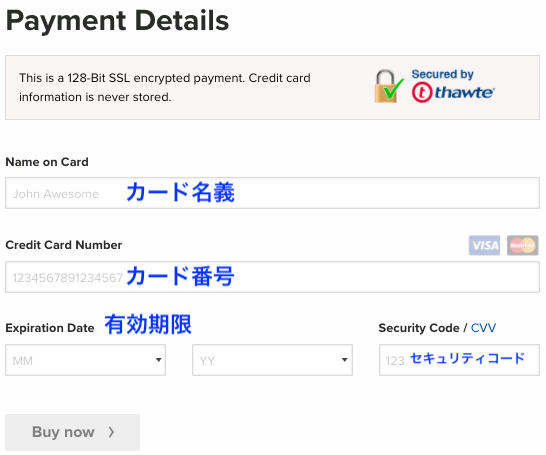

個人情報入力・クレジットカード情報入力、購入

その後以下を入力して購入します。

- 個人情報

- 規約に同意

- クレジットカード情報

購入後、登録したメールアドレスに確認のメールが届きます。スタート日などを再度チェックしましょう。

緊急時の対応

もしも、病気・怪我をしてしまったときや、盗難にあったときに何をすればいいかを把握しておくことは大切です。保険に入って終わり!ではなく、万が一のときの対応について、準備をしておきましょう。

病気・怪我の対応

まず、保険会社に連絡しましょう。状況によっては、すぐに連絡できないこともあるかと思いますが、できる範囲でできるだけ早く連絡しましょう。

連絡をすると、ワールドノマド側から、近くの病院を紹介してくれたり、必要に応じて、病院への入院手配、緊急移動の手合い、病気・怪我の状態について医者側と相談してもらえます。また、キャッシュレスの相談もできます。

連絡先はこちらです。こちらの連絡先は、日本語対応もしています。

- 電話:+45 70 23 24 61

週7日、24時間対応 - テキストメッセージ:+45 42 41 30 00

- Eメール: emergency@ihi.com

また、連絡するときに伝えるべき事項は以下。

- 病気・怪我の状態、原因等

- 現在地(住所)

- 名前

- Policy No.(ポリシーナンバー、WNJPN◯◯◯)

※ Policy No.はワールドノマドから送られた確認メールに記載してあります。

病院で治療を受けた際には、必ず、以下書類をもらうようにしましょう。これらは、あとで保険金を請求する際に必要になる重要な書類です。

- 病院の請求書(レシート)

- 医師報告書(診断書)

- 病院への入院報告書(入院した場合)

- 病院の退院報告書 (入院した場合)

盗難・紛失(携行品)の対応

- 盗難の場合、発見から24時間以内に、警察に行き盗難を報告して、ポリスレーポートをもらう。

- 一般運送業者(航空会社とか)による預けた荷物の紛失は、航空会社にレポートをもらう。

とにかく、盗難・紛失があったというレポートをもらってください。携行品の盗難・紛失についてはこちらの記事を読んでください。

保険金の請求方法

海外旅行中に以下のようなことが起った場合、保険金の請求を自分でしなければいけません。

- 病気や怪我の治療を病院で受けて、自分で治療費を支払った場合。

- 荷物の盗難や紛失をした場合。

ちなみに、ワールドノマドのデメリットのところで説明した通り、免責金額(自己負担額)が$100ドルなので、$100ドル以下の保険金の請求をする必要はありませんのでご注意ください。

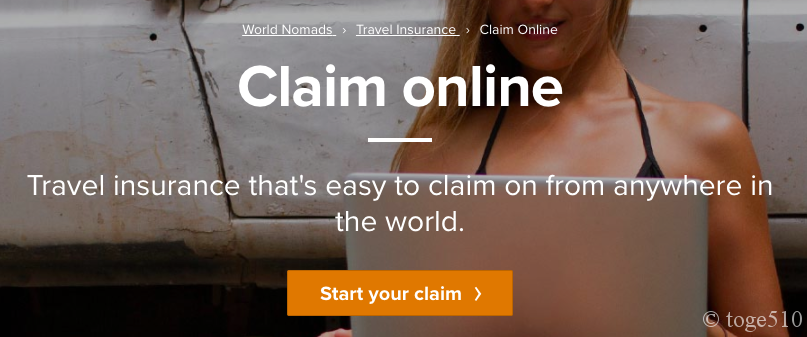

保険金の請求の申請は、オンライン(以下ページ)からすることができます。

Start your claim > をクリックして、フォームにしたがって記入していくと、保険金の請求ができます。大きく以下のような内容を記入していきます。そして、保険金の受け取り口座などを入力します。

- What Happened(何が起きたかを記入)

- Questions(関連する様々な質問に回答)

- Expenses(費用について記入)

- Documents(文書の提出)

請求についての説明は、非常に長くなってしまうので、詳細は以下記事を読んでください。病院で治療を受けた場合を想定して保険金を請求する手順を説明しています。

やっぱり海外旅行保険は入るべき

最後に、過去の海外旅行保険データをみて、海外旅行保険の重要性を再確認しましょう。(2017年度の海外旅行保険事故データ(ジェイアイ傷害火災保険株式会社))。

事故の発生率はどのくらい?

3.42%(29人に1人)です。

万が一のレベルではなく、29人に1人というレベルの確率で事故は起こります。

その中で一番補償割合が大きいのが、治療・救援費用(49.1%)、2番が携行品損害(29.9%)、そして、旅行事故緊急費用 (16.7%)、旅行キャンセル・中断(2.4%)、個人賠償責任(1.0%)と続きます。

と〜げ

結構高い確率だと思います。

高額な医療費用事故は?

支払い保険金のトップ5は、以下のようになっています。

- 3,588万円

アメリカで、心不全。15日間入院。チャーター機で医療搬送。 - 2,890万円

アメリカで、滑落し救急車で搬送。腰椎骨折で10 日間入院。 - 2,120万円

ハンガリーで、くも膜下出血・硬膜下出血・ 眼窩骨折・上顎骨骨折・頬骨骨折と診断され 17 日間入院。現地病院か らチャーター機でドイツまで医療搬送し 13 日間入院。 - 2,060 万円

シンガポールで、脳挫傷で救急車で搬送、52 日間入院・手術。チャーター機で医療搬送。 - 1,585万円

ハワイで、脳内出血と診断され 12 日間入院。

すべて、1,000万円以上の医療費用がかかっています。もし、保険に入っていなかったら?と思うと、おそろしいです。

実際、高額な医療費用がかかる事故に遭遇する確率は1%以下です。かなり低い確率です。ただ、万が一があるので、やっぱり海外旅行保険には入るべきです。

実は、私は海外旅行の途中で、日本で加入した海外旅行保険の期限が切れてしまい、2日間ほど無保険状態だったことがあります。今思うと、たった2日間とはいえ、無保険だったのは危なかったと反省しています。

と〜げ

数万円で万が一のときの補償を買えると思えば、安いものです。海外旅行の際は、必ず、保険に入りましょう。

以上、ワールドノマドについての説明はこれで終わりです。

最後まで読んでくれた人!ありがとうございました。ワールドノマド(World Nomads)海外旅行保険の説明はこれで終わりです。本記事の内容について疑問や質問がありましたら、コメントをいただけたらと思います。私の方でお調べしてお答えさせていただきます。

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ【割引クーポンあり】 […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]

[…] ワールドノマド(World Nomads)海外旅行保険の超まとめ […]