会社員の人は,確定申告を自分でやる必要はなく会社がやってくれます.

なので,いつのまにか,給料に還付金・追徴金が勝手に反映されます.

楽でいいですよね.

でも,だからと言って,どのように所得税が計算されて,還付金・追徴金が決まっているかを知らないのはお金のリテラシーが低く過ぎます.お金の常識として,知っておきましょう.

と〜げ

と〜げ

私も,会社員時代は,なんとなく,年末調整やってんな〜とか,還付金がもらえたな〜と,詳しいことはわからず生きていました.お金のリテラシーが低すぎました...

そこで,今回は,確定申告の還付金・追徴金の計算方法について紹介します.

とりあえず自分の還付金・追徴金額を知りたい!という人は,会計ソフトのfreeeで源泉徴収票などの数字を入力すると簡単に知ることができます.

還付金・追徴金額をどのように計算するのか詳しく知りたい!という人には,

確定申告の還付金・追徴金の計算方法について計算過程の説明も含めて紹介していきます.

と〜げ

私自身,ずっと会社員だったので,税金の計算は初めてでした.

そんな私でも計算できました.

実際に,源泉徴収票を例に計算して説明していきます.また,30年度分として計算を行います.

と〜げ

内容は会社員向けとなっています.しかし,誰にでも役に立つ基本を紹介しているのでどうぞ読んでみてください.

基本知識を復習

計算をする前に,いくつかの基本知識を確認しておきましょう.

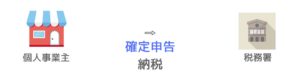

確定申告とは

確定申告とは,1年間の所得を税務署に申告して,納付すべき所得税額を確定する手続きのことです.

1年間とは,1月1日〜12月31日を指します.所得の申告時期は翌年の2月16日〜3月15日です.

具体的にやることとしては,自分の住所地を管轄する税務署に確定申告書を提出・送付する必要があります.

ただし,会社員の場合,会社がやってくれます.

それが,年末調整です.

年末調整は,毎月給与から引かれている所得税(源泉徴収)を,1年の所得税が確定する年末に清算する仕組みです.

個人事業主は,税務署に,確定申告をして納税します.

会社員は,会社が間に入り,年末調整で社員の所得税を計算して,会社が税務署に,税金の申告をして納税します.

と〜げ

年末調整は,会社が社員の確定申告を代行しているような感じです.

源泉徴収とは

源泉徴収とは,会社が社員に代わり所得税等の税金を国に納める制度です.

この制度により,会社は毎月以下のことをやっています.

- 会社が給与を社員に支払う前に,所得税を天引き.

- 天引きされた給与が社員に支払われる.

- 会社が,天引きされた所得税を税務署に納める.

会社は,こんなことを毎月してくれていたんですね.ありがたいです.

しかし,このとき,徴収された所得税はざっくりしたおおまかな計算なのです.

所得税は,保険料や結婚などにより変わってしまいます.

そのため,年末に,支払うべき所得税をしっかり計算する必要があるのです(年末調整).

ちむ子

ちむ子

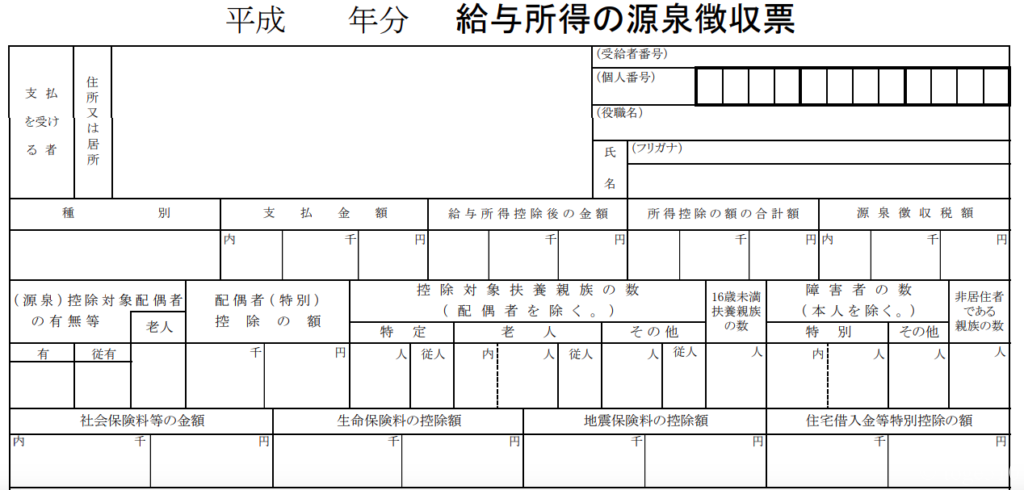

源泉徴収票とは

会社員は,年末調整が終わると源泉徴収票というものを会社からもらいます.

源泉徴収票とは,1年の給与の支払い金額,源泉徴収額,控除された額等が記載された票のことです.

と〜げ

この源泉徴収票から,所得税の計算ができて,還付金の計算をすることができます.

では,私の源泉徴収票を例に実際に還付金を計算していきましょう!

こちらの私の源泉徴収票の内訳です(金額は実際とは異なります).

- 給与・賞与:1,997,955円

- 源泉徴収額:55,390円

- 社会保険料等の金額:194,413円

還付金の計算方法

ざっくり言うと,還付金の計算は,(源泉徴収額 ー 所得税)の式から導かれます.

つまり,毎月,会社がざっくり概算で源泉徴収していた額から,実際の所得税を差し引いたときに,

プラスであれば還付金がもらえて,

マイナスであれば,追徴金を支払う必要があるということです.

源泉徴収額は,源泉徴収票に記載されていてわかっているので,所得税を計算していきましょう.

所得税の計算方法

所得税は,所得によって,税率がかわります.

所得が多い人ほど,所得税は多くなり,所得が少ない人ほど,所得税が少なくなります.

ちむ子

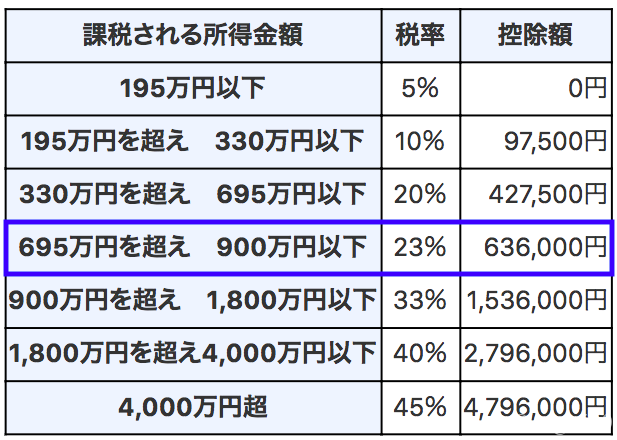

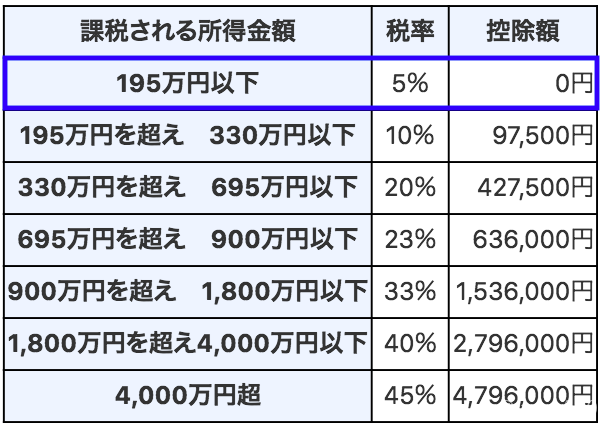

所得税は,課税される所得金額から以下の速算表で計算できます.

例えば,課税される所得金額が700万円の場合は,695万円を超え 900万円以下,税率は23%,控除額は636,000円であるので,

所得税 = 700万円 x 23% – 636,000 = 9,740,00円 となります.

ここで,「課税される所得金額」って何?と思うかと思います.

これは,源泉徴収票の給与・賞与ではありません.

給与・賞与から色々差し引いた(控除した)ものが「課税される所得金額」です.

では,課税される所得金額を計算していきましょう.

課税される所得金額の計算方法

式で示すと以下のようになります.

課税される所得金額 = 源泉徴収票の給与・賞与 ー 様々な控除

給与・賞与に対して,課税されるわけではなくて,そこから,色々差し引いた(控除した)額が,課税の対象となるわけです.

源泉徴収票の給与・賞与はわかっているので,様々な控除の額を求める必要があります.

控除について

ここで,控除を大きく3つに分けて,それぞれについて控除の額を求めていきます.

- 給与所得控除

- 基礎控除

- 社会保険料控除等の他の控除

課税される所得金額は以下のようになります.

課税される所得金額

= 源泉徴収票の給与・賞与 ー 給与所得控除 ー 基礎控除 ー 社会保険料控除等の他の控除

給与所得控除

給与所得控除は,給与に応じて決まります.

給与所得控除は,直接求めるのではなく,源泉徴収票の給与・賞与 から給与所得控除を差し引いた給与所得金額(総所得金額)を求めるのが一般的です.

給与所得金額(総所得金額)= 源泉徴収票の給与・賞与 ー 給与所得控除

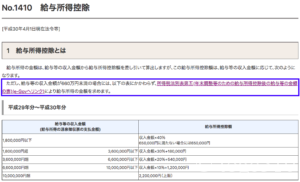

この差し引いた給与所得金額(総所得金額)は,国税局のホームページのNo.1410 給与所得控除でわかります.平成29年分の表から給与所得控除がわかります.

ただ,青枠に着目とると,

「給与等の収入金額が660万円未満の場合には、次の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)により給与所得の金額を求めます。」とあります.

と〜げ

アクセスすると,大量の情報が現れます

読み込みが遅いです...

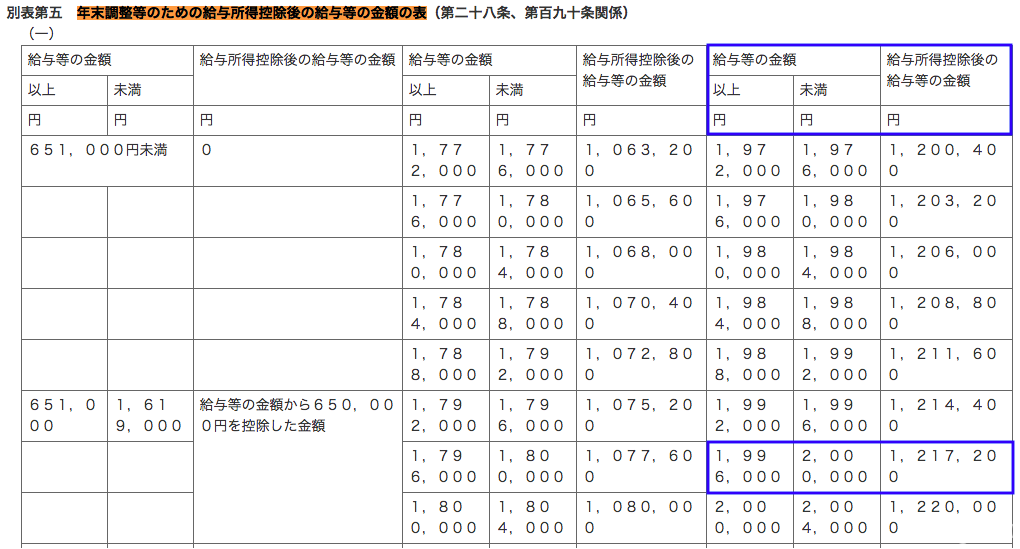

情報が多いので,「年末調整等のための給与所得控除後の給与等の金額の表」でぺージ内検索しちゃいましょう.

ちむ子

源泉徴収票の給与・賞与が1,997,955円なので,表から該当する場所(青枠)を見ると,

給与所得金額(総所得金額)は,1,217,200円ということがわかります.

参考 No.1410 給与所得控除国税局ホームページ基礎控除

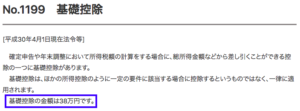

基礎控除は,一律に適用される控除です.金額は38万円です.どんなに稼いでようが,みんな一律38万円が控除されます.

社会保険料控除等の他の控除

今回は,社会保険料控除のみです.これは源泉徴収票に書いてあります.194,413円です.

控除は,生命保険控除や配偶者控除とかたくさんあります.国税局のホームページを参考にしてください.

参考 所得から差し引かれる金額国税局ホームページ医療費控除についてはこちらの記事を読んでください.

課税される所得金額の計算

では,それぞれの控除額がわかったところで,「課税される所得金額」を計算しましょう.

「課税される所得金額」

= 源泉徴収票の給与・賞与 ー 給与所得控除 ー 基礎控除 ー 社会保険料控除等の他の控除

と〜げ

給与所得金額(総所得金額)= 源泉徴収票の給与・賞与 ー 給与所得控除

なので,

「課税される所得金額」

= 給与所得金額(総所得金額)ー 基礎控除 ー 社会保険料控除等の他の控除

= 1,217,200円 ー 38万円 ー 194,413円 = 642,787

ここで1000円未満の端数は切り捨てとなり,

「課税される所得金額」は642,000円となります.

所得税を計算

「課税される所得金額」= 642,000円がわかれば,所得税は,金額に応じて変わる以下表から算出すればいいだけです.

余裕で195万円以下なので,税率は5%,控除額0です.よって,

所得税 = 642,000 x 5% ー 0 = 32100円

100円未満の端数があるときは,その端数金額を切り捨てます.

これが,所得税となります.

これに加えて,東日本大震災の特別措置法により,所得税額の2.1%が復興特別所得税として課税されます.

よって,復興特別所得税の額 = 所得税 x 2.1% = 32100 x 2.1% = 674.1円 となり,

所得税との合計は,

所得税及び復興特別所得税 = 32,100円 + 674.1円 = 32,774.1円

1円未満の端数があるときは,その端数金額を切り捨てるので,32,774円となります.

参考 所得税及び復興特別所得税の申告納税額の計算国税局ホームページ還付金の計算

まず,源泉徴収票にある源泉徴収額は,55,390円です.

そして,求めた実際の所得税及び復興特別所得税が32,774円です.

よって,

還付金 = (源泉徴収額 ー 所得税及び復興特別所得税)= 55,390円 ー 32,774円 = 22,616円

とプラスなりますので,還付金として22,616円がもらえます.

納めなければならない実際の所得税は32,774円なのに,会社が差し引いていた源泉徴収額は55,390円だったので,その差額である22,616円を還付金として返ってくるということです.

会計ソフトfreeeで答え合わせ

先で示した会計ソフト会計ソフトのfreeeに入力して算出された結果が以下です.同じように還付金は22,616円と表示されています.

と〜げ

自分で計算した後は,会計ソフトfreee![]() で答え合わせするのがいいと思います.

で答え合わせするのがいいと思います.

国税局のHP(確定申告書等作成ページ )でも,還付金額を知ることができますが,freeeの方が簡単でおすすめです.

確定申告書の作成

私のように,会社を退職した場合は,自分で確定申告をしなければなりません.初めての確定申告についてはこちらの記事を参考にしてください.

[…] バカな私でもできた!確定申告の還付金を計算 […]

[…] バカな私でもできた!確定申告の還付金を計算 […]

[…] 【バカな私でもできた!】確定申告の還付金がいくらかを計算! […]

[…] 確定申告の還付金がいくらかを計算【私でもできた!】 […]

[…] 確定申告の還付金がいくらかを計算【私でもできた!】 […]

[…] 確定申告の還付金がいくらかを計算【私でもできた!】 […]